En mayo del 2020, el IASB emitió una enmienda a la NIIF 16 denominada “Concesiones de arrendamiento relacionadas con Covid-19”, con el fin de facilitar a los arrendatarios el reconocimiento contable de los posibles cambios en los contratos de arrendamiento que pudieran presentarse con ocasión de pandemia ocasionada por el Covid-19.

Entre otros cambios, la enmienda adicionó los párrafos 46A y 46B a la NIIF 16, eximiendo a los arrendatarios de tener que considerar los contratos de arrendamiento de forma individual para determinar si las concesiones de arrendamiento que se producen como consecuencia directa de la pandemia del Covid-19 son modificaciones a esos contratos, y les permite a los arrendatarios contabilizar tales concesiones como si no fueran modificaciones a los contratos de arrendamiento.

Esta enmienda se aplica a las concesiones de arrendamiento relacionadas con el Covid-19 que reducen los pagos del contrato vencidos el 30 de junio del 2021 o antes.

Los párrafos 46A y 46B, adicionados por la enmienda, indican lo siguiente:

“46A Como solución práctica, un arrendatario puede optar por no evaluar si la reducción del alquiler relacionada con el Covid-19 (véase el párrafo 46B) es una modificación del arrendamiento. Un arrendatario que realiza esta elección contabilizará los cambios en los pagos por arrendamiento procedentes de las reducciones del alquiler relacionadas con el Covid-19 de la misma forma que contabilizaría el cambio aplicando esta norma si dicho cambio no fuera una modificación del arrendamiento.

46B La solución práctica del párrafo 46A se aplica solo a las reducciones del alquiler que ocurran como consecuencia directa de la pandemia Covid-19 y solo si se cumplen las siguientes condiciones:

a) el cambio en los pagos por arrendamiento da lugar a la revisión de la contraprestación por el arrendamiento que es sustancialmente la misma, o menor, que la contraprestación por el arrendamiento inmediata anterior al cambio;

b) cualquier reducción en los pagos por arrendamiento afecta solo los pagos originalmente debidos al, o antes del, 30 de junio de 2021 (por ejemplo, una reducción del alquiler cumpliría esta condición si da lugar a una reducción de los pagos por arrendamiento al, o antes del, 30 de junio de 2021 y a un incremento en los pagos por arrendamiento que se prolongue más allá del 30 de junio de 2021); y

c) no existe un cambio sustancial en los otros términos y condiciones del arrendamiento”.

Esta enmienda entró en vigencia el 1º de junio del 2020, pero los arrendatarios pueden aplicarla de inmediato en cualquier estado financiero, ya sea intermedio o anual, que aún no esté autorizado para su emisión.

Estos cambios incluidos en la NIIF 16 para dar cuenta de los posibles efectos económicos en los contratos de arrendamientos es importante, pues ofrece una solución práctica, que consiste básicamente en reconocer en el resultado del ejercicio las diminuciones en los pagos de arrendamiento, que en términos normales podrían considerarse como modificaciones del contrato, requiriendo una nueva estimación del pasivo por arrendamiento con una tasa de descuento revisada.

A continuación, se presenta una sencilla aplicación práctica.

La entidad ABC toma en arriendo un local comercial el 1° de junio del 2019 con las siguientes condiciones:

1) Pagos mensuales de $ 5.000.000.

2) Duración del contrato. 30 meses.

3) Tasa incremental por préstamos del arrendatario. 1,8% mensual.

Solución.

1-) Reconocimiento inicial del contrato.

De acuerdo con la NIIF 16, se debe reconocer un pasivo por arrendamiento igual al valor presente de los pagos por arrendamiento pendientes por realizar al comienzo del contrato, y de un activo por derecho de uso, que para este caso es el mismo valor del pasivo por arrendamiento. Siguiendo la fórmula de Excel “-VA(1,8%;30;5000000;0;0)”, se obtiene un valor del pasivo por arrendamiento y del activo por derecho de uso de $ 115.123.998, descartando el uso de decimales. El reconocimiento contable es el siguiente:

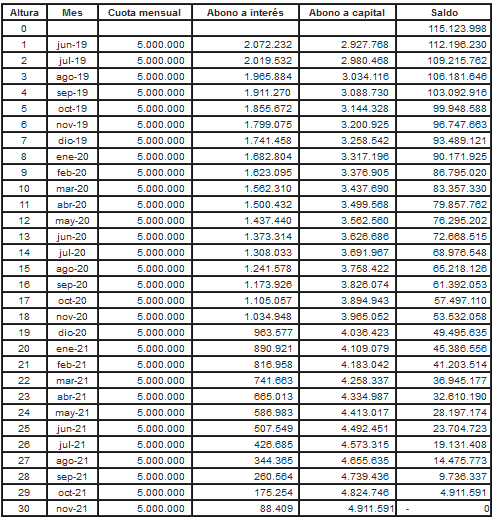

En términos normales, la medición posterior del activo por derecho de uso se realizará teniendo en cuenta el método de depreciación seleccionado por la entidad ABC y el pasivo por arrendamiento según la siguiente tabla de amortización:

Con ocasión de la Pandemia del Covid-19, la entidad ABC llegó a un acuerdo con su arrendador, que establece que, por los meses de junio, julio y agosto del 2020 el valor del arriendo se reduce a $ 1.000.000.

En aplicación de la NIIF 16 sin la enmienda, hubiera sido necesario recalcular el pasivo por arrendamiento debido a que el cambio en los pagos que se realizará, constituye una modificación al contrato que no se podría tratar de manera separada, según lo indican los párrafos 44 a 46 de la NIIF 16.

No obstante, la solución práctica de los nuevos párrafos, exime al arrendatario de contabilizar estos cambios como si tratasen de una modificación al arrendamiento y en su lugar se tratarán como pagos variables de arrendamiento no incluidos en el contrato, cuyo reconocimiento se hace en el resultado del ejercicio según lo indica el párrafo 38(b) de la NIIF 16.

Teniendo en cuenta lo anterior, el mes de junio del 2020, primer período de la reducción se reconocería de la siguiente forma:

Registros similares se realizarían para los meses de julio y agosto.

Fuente: http://www.comunidadcontable.com

Si deseas acceder a toda la información y conocer nuestros planes, suscríbete a:

Dejanos un comentario